危機下の預金・現金急膨張 コロナ後バブル生む?

編集委員 清水功哉

- 2020/7/13 2:00

◆日経といえば、このところやたらに移住やら脱東京をあおる。

リモートだの、在宅で、職住隣接はダサいぞ。鹿島灘あたりに移住して海辺でサーフィン、人間性回復、とか、日経ビジネスがいってた、たしか。

ところで、リモート、在宅の本質は、レイオフだ。秒読み。

お払い箱になったら、プロのサーファーにでもなるのかね。

この一連のとばしの旦那は、売れない公害、じゃない、郊外物件をかかえたハウスメーカーあたりか。

日経は愉快だ。

で、今回。

最後の段落を添削します。

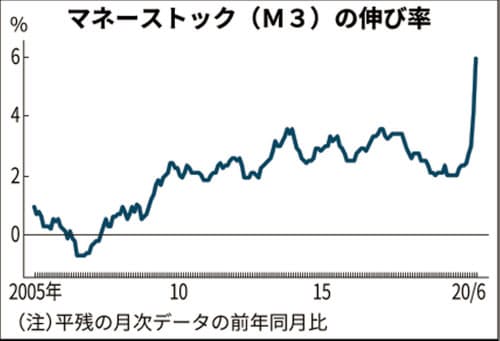

以上のようなマネーストック急増は何を意味しているのか。

まず言えることは、膨らんだ通貨供給量は実体経済を十分に刺激しているわけではない点だ。景気が悪化していることがその何よりの証拠。預金や現金が膨らんでも、使われなければ実体経済にプラスになりにくい。経済の体温である消費者物価上昇率も低空飛行を続けている。ただ、手元のお金が増えれば安心感を生む。それが景気の悪化を防ぐ面はありそうだ。

問題は、仮に今後いずれかの時点でコロナ感染が収束して、企業の売り上げや個人の所得をめぐる環境が改善していった場合、「潤沢」なマネーがどこに向かうのかという点だ。

大別して2つの方向がありうる。まず消費や投資といった実体経済に向かうケース。この場合は、物価にも上げ圧力がかかる可能性がある。コロナ危機対応の踏み込んだ金融緩和政策の幕引き作業も進めやすくなる。だが、今回の危機を受けて人々の経済の成長期待は低下したとの説もある。仮にそうなら、マネーが実体経済より株、不動産など資産市場に行く投機的な動きが起きるかもしれない。物価の上昇圧力が限られるなら金融緩和も長引き、バブルが形成される可能性がある。

足元では実体経済が打撃を被っている割に株価は回復してきた。市場は後者のシナリオを織り込んでいるということなのだろうか。いずれにせよ、膨らんだ預金や現金がどこに向かうかは、コロナ後の世界の経済やマーケットを左右する大きなテーマになるかもしれない。

これを再掲。

以上のようなマネーストック急増は何を意味しているのか。

まず言えることは、膨らんだ通貨供給量は実体経済を十分に刺激しているわけではない点だ。景気が悪化していることがその何よりの証拠。預金や現金が膨らんでも、使われなければ実体経済にプラスになりにくい。経済の体温である消費者物価上昇率も低空飛行を続けている。

今回の危機を受けて人々の経済の成長期待は低下した。マネーが実体経済より株、不動産など資産市場に行く投機的な動きが起きる。物価の上昇圧力が限られ金融緩和も長引き、バブルが形成される。

足元では実体経済が打撃を被っている割に株価は回復してきた。市場は後者のシナリオを織り込んでいる

さすがに、株屋を大旦那とする日経としては、これをそのまま出すわけにはいかない。

で、おれが削った個所をちりばめて、うすめてうすめて、冒頭の記事になる。

でも、筆者がホントに言いたいのは、おれさまが削ったあとの、最後に掲げたくだり。

なかみは、要は、これだけ。

だが、これは濃いぞ。

市場は、後者のシナリオを織り込んでいる。

で、その先は。

奈落、ですか。

なんか、小金もった在宅暇人の素人さんが、株だの不動産だのに参入してるようだが、こいつらが全員討ち死に、駆除されたあと、が主宰の出番、か。

そこで一句。

風車 アメリカの選挙がおわって来年3月の企業業績が出そろうまで 昼寝かな

ハハ。